En el mundo de los préstamos personales, es importante entender cómo se van a pagar las cuotas, así como también cómo se va a repartir el pago de intereses. Es por eso que la tabla de amortización es una herramienta tan valiosa. Esta tabla muestra un desglose detallado de cada pago que se hace durante la duración del préstamo. En este artículo, explicaremos todo lo que necesitas saber sobre la tabla de amortización, sus diferentes componentes y cómo utilizarla para tomar decisiones informadas sobre tus finanzas personales.

¿Qué es una tabla de amortización y cómo puede ayudarte a planificar tu préstamo personal en México?

Una tabla de amortización es una herramienta financiera que muestra el desglose de las cuotas periódicas que se deben pagar en un préstamo personal en México. Dicha tabla incluye información importante como la cantidad del préstamo, la tasa de interés, el plazo del préstamo y el monto de las cuotas.

Esta herramienta te puede ayudar a planificar tu préstamo personal en México de diferentes maneras, por ejemplo, puedes conocer cuánto pagarás de intereses a lo largo del plazo de tu préstamo, así como también cuánto dinero debes destinar para pagar cada cuota. De esta manera, podrás tener una idea más clara de tus obligaciones financieras y ajustar tu presupuesto en consecuencia.

Además, al consultar la tabla de amortización, podrás ver el saldo del préstamo en cualquier momento dado, lo que te permitirá saber cuánto tiempo tomará pagar el préstamo completo.

En definitiva, la tabla de amortización es una herramienta muy útil para planificar tu préstamo personal en México y mantener un mejor control de tus finanzas personales.

¿De qué forma se realiza el cálculo de la tabla de amortización?

La tabla de amortización es una herramienta utilizada en los préstamos personales en México para determinar el monto y la distribución de las cuotas que se deben pagar en un periodo determinado.

El cálculo de la tabla de amortización se realiza a partir de la tasa de interés nominal anual, el monto del préstamo y el plazo establecido para pagarlo. Se utiliza una fórmula matemática para calcular el valor de las cuotas periódicas, que pueden ser mensuales o quincenales, y se aplica un porcentaje de interés a cada cuota.

En la tabla de amortización, se detalla la cantidad de intereses y capital que se paga en cada cuota, así como el saldo pendiente al finalizar cada periodo. En la medida en que se pagan las cuotas, el capital pendiente disminuye, lo que también reduce los intereses correspondientes a cada periodo.

La tabla de amortización es una herramienta útil para planificar y administrar correctamente el pago de un préstamo personal en México, ya que permite conocer con precisión el importe de las cuotas, la duración del préstamo y el costo total del mismo. De esta manera, se puede tomar una decisión informada y ajustar el presupuesto para pagar el préstamo sin generar incumplimientos.

¿Cuál es el significado de tabla de amortización y cómo puede ser ejemplificada?

Tabla de amortización es un documento financiero que muestra de forma detallada, el desglose de los pagos periódicos que se deben realizar para pagar un préstamo. La tabla de amortización muestra la cantidad de cada pago y cómo se distribuye entre el capital prestado y los intereses acumulados.

Por ejemplo, si una persona solicita un préstamo personal de $10,000 a una tasa de interés del 10% anual y plazo de 12 meses, la tabla de amortización mostraría cómo se pagan los intereses y el capital durante todo el plazo del préstamo.

La tabla comenzaría con el detalle de los datos del préstamo como el monto total del préstamo, tasa de interés, plazo, entre otros. Luego, se detallaría cada uno de los pagos periódicos a realizar, su fecha de vencimiento, el capital que se amortiza con cada pago y la proporción de intereses generados por el saldo adeudado.

Esta información permite al prestatario tener un conocimiento detallado del costo total del préstamo, el plazo de pago y la cantidad total de intereses que se generarán. Asimismo, le permite planificar sus finanzas personales para hacer frente a los pagos y cumplir con sus obligaciones financieras.

¿Cuál es la utilidad de la tabla de amortización y cómo se realiza su cálculo?

La tabla de amortización es una herramienta fundamental al solicitar un préstamo personal en México, ya que permite conocer el detalle de los pagos que se realizarán durante todo el plazo del crédito.

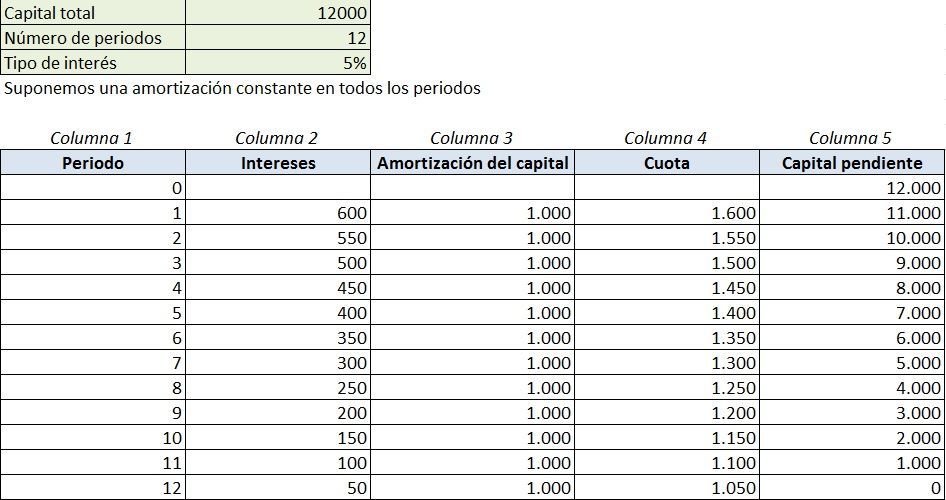

La tabla de amortización se compone de diferentes columnas que muestran información relevante, como el periodo de tiempo, el saldo pendiente, la cuota a pagar, el interés y la amortización:

– En la columna del periodo de tiempo se establece el número de pagos o cuotas que se deben realizar durante toda la vida del crédito.

– La columna del saldo pendiente muestra el monto que falta por pagar en cada periodo o cuota.

– La cuota a pagar es el importe que se debe abonar en cada periodo de tiempo para ir amortizando el préstamo.

– La columna del interés indica cuánto se está pagando en intereses en cada periodo de tiempo.

– Por último, la columna de amortización muestra cuánto se está abonando al capital prestado en cada cuota.

Para realizar el cálculo de la tabla de amortización, se deben considerar varios factores: el monto total del préstamo, la tasa de interés, el plazo del crédito y la frecuencia de pago. Con base en esta información, se calcula la cuota a pagar y se van desglosando los intereses y la amortización del préstamo en cada periodo de tiempo.

En resumen, la tabla de amortización es una herramienta útil para conocer el detalle de los pagos que se realizarán en un préstamo personal en México, permitiendo un mejor control y planeación de las finanzas personales.

¿Cuál es el porcentaje de amortización?

El porcentaje de amortización en un préstamo personal en México se refiere a la cantidad de capital que se paga en cada cuota mensual. En general, las cuotas incluyen tanto una parte del capital prestado como los intereses correspondientes.

El porcentaje de amortización varía según el plazo del préstamo y la tasa de interés acordada con la institución financiera. Es importante recordar que, a medida que se avanza en el pago de las cuotas, el porcentaje de amortización aumenta y los intereses disminuyen, ya que se está pagando menos capital pendiente de devolver. En muchas ocasiones, es posible realizar pagos anticipados para reducir el capital pendiente y, por tanto, disminuir el porcentaje de amortización en futuras cuotas.

Preguntas Frecuentes

¿Cómo se calcula la tabla de amortización de un préstamo personal en México?

La tabla de amortización de un préstamo personal en México se calcula utilizando una fórmula que toma en cuenta el monto del préstamo, la tasa de interés y el plazo de pago.

Para calcular la tabla de amortización, se debe tener en cuenta el capital prestado, la tasa de interés y el plazo de pago. La fórmula utilizada para este cálculo es la siguiente:

Cuota = (capital * tasa de interés) / (1 – (1 + tasa de interés) ^ -plazo)

Donde:

– Cuota: es el valor de cada cuota a pagar durante el plazo del préstamo.

– Capital: es el monto total del préstamo.

– Tasa de interés: es la tasa anual de interés establecida en el contrato de préstamo.

– Plazo: es la cantidad de meses en los que se va a pagar el préstamo.

Una vez obtenido el valor de la cuota, se procede a elaborar la tabla de amortización, que muestra la evolución de los pagos realizados durante el plazo del préstamo. En esta tabla se detallan los siguientes datos:

– Mes: corresponde al número del mes en el que se realiza el pago.

– Saldo inicial: es el saldo pendiente de pago al inicio del mes.

– Amortización: es la cantidad de dinero que se paga del capital del préstamo en cada cuota.

– Intereses: son los intereses generados en cada mes a partir del saldo pendiente de pago.

– Cuota: es el valor total de la cuota a pagar en cada mes.

– Saldo final: es el saldo pendiente de pago al finalizar cada mes.

La tabla de amortización es una herramienta útil para conocer el detalle de los pagos a realizar durante el plazo del préstamo y así planificar adecuadamente las finanzas personales.

¿Qué factores influyen en la creación de una tabla de amortización de un préstamo personal en México?

La tasa de interés es uno de los factores más importantes que influyen en la creación de una tabla de amortización de un préstamo personal en México. Esta es la tasa a la que el prestatario tendrá que pagar el dinero prestado. Cuanto más alta sea la tasa de interés, más alto será el pago mensual y más larga será la duración del préstamo.

El plazo del préstamo también es un factor importante. El plazo se refiere al tiempo que el prestatario tiene para pagar el préstamo. Cuanto más corto sea el plazo, mayor será el pago mensual pero menor será la cantidad total de intereses pagados a lo largo del préstamo.

El monto del préstamo también influye en la tabla de amortización. Cuanto mayor sea la cantidad prestada, mayor será el pago mensual. Además, cuanto mayor sea el monto, más probable será que el prestatario tenga que pagar una tasa de interés más alta.

Por último, el tipo de amortización es un factor importante. La amortización se refiere a la forma en que se paga el préstamo. Hay diferentes tipos de amortización, como la amortización francesa, en la que los pagos son iguales en cada período y los intereses disminuyen con el tiempo, o la amortización alemana, en la que los pagos son decrecientes y los intereses se mantienen constantes. La elección del tipo de amortización afectará el pago mensual y la cantidad total de intereses pagados.

¿Cómo puedo utilizar la tabla de amortización de mi préstamo personal en México para planificar mi presupuesto?

La tabla de amortización de un préstamo personal en México es una herramienta muy útil para planificar tu presupuesto. En ella se muestra detalladamente cómo será el pago de tu crédito y te permitirá conocer cuánto pagarás en total, cuánto pagarás de intereses y cuánto pagarás por cada cuota mensual.

Para utilizar la tabla de amortización de tu préstamo personal:

1. Lo primero que debes hacer es obtenerla, ya sea solicitándola a la entidad financiera donde has obtenido el crédito o descargándola desde su página web.

2. Una vez que tienes la tabla en tus manos, revisa cuidadosamente cada columna. La primera columna corresponde al número de cuotas o plazos en los que deberás pagar tu préstamo. La segunda columna muestra el saldo pendiente del préstamo, es decir, cuánto dinero te queda por pagar en ese momento. La tercera columna indica cuánto tendrás que pagar cada mes, incluyendo intereses y capital.

3. También debes prestar atención a la cuarta columna, que muestra cuánto pagarás en intereses en cada cuota. Si esta cantidad es alta, significa que el costo del préstamo es elevado y deberías considerar opciones de refinanciamiento o negociación con la entidad financiera.

4. Finalmente, la última columna muestra cuánto pagarás en total durante todo el plazo del préstamo, incluyendo capital e intereses.

Con esta información en mano, puedes planificar tu presupuesto y saber cuánto dinero necesitarás destinar mensualmente para cumplir con el pago del préstamo. Además, también puedes evaluar si las condiciones del préstamo son adecuadas para tus necesidades y, en caso contrario, buscar otras opciones que se ajusten a tus posibilidades financieras.

En conclusión, la tabla de amortización es una herramienta útil para los usuarios de préstamos personales en México, ya que les permite entender el costo total de su préstamo, incluyendo el capital, los intereses y los pagos realizados. Además, la tabla de amortización puede ayudar a las personas a planificar sus pagos y administrar mejor sus finanzas personales. Es importante que los prestatarios revisen cuidadosamente su tabla de amortización y tomen decisiones informadas sobre cómo manejar sus préstamos personales. Si necesitas asesoramiento financiero o ayuda para entender tu tabla de amortización, no dudes en acudir a expertos en el tema.

¡Wow! No tenía idea de lo útil que puede ser una tabla de amortización.

¡Totalmente de acuerdo! Las tablas de amortización son una herramienta fundamental para entender y controlar nuestras finanzas. Siempre es bueno aprender algo nuevo y útil, ¿verdad?

¡Vaya! ¡La tabla de amortización es como el mapa del tesoro de los préstamos! 🗺️💰 Es genial para planificar y entender cómo se pagará el préstamo.

¡Totalmente de acuerdo! La tabla de amortización es una herramienta invaluable para visualizar el pago de un préstamo. Nos ayuda a tomar decisiones financieras informadas. ¡A navegar por los mares de las deudas con inteligencia! 💪🏻💰

¡Vaya, la tabla de amortización es como una guía para entender mejor nuestros préstamos personales en México! ¿Quién se anima a calcularla conmigo? 💸💡

¡Me encantaría calcularla contigo! Es importante entender cómo funcionan nuestros préstamos personales en México para tomar decisiones informadas. ¿Estás listo para descubrir cuánto realmente pagaremos en intereses? 💰💡

Me parece bastante útil tener una tabla de amortización para planificar un préstamo personal. ¿Alguien más lo utiliza?

¡Claro que sí! La tabla de amortización es una herramienta imprescindible para tener un control claro de nuestras deudas y pagos. No entiendo cómo alguien podría planificar un préstamo sin ella. ¡Todos deberían utilizarla!